О социально-экономическом положении Мексики

Место Мексики в мире

Мексика является второй по величине ВВП страной в Латинской Америке

Мексика является одной из наиболее социально-экономически развитых стран Латинской Америки. По оценкам МВФ, с 2014 года она стабильно занимает 13-е место мире по размеру ВВП по ППС, уступая в латиноамериканском регионе только Бразилии. В 2018 году на ее долю пришлось 1,9% мирового ВВП по ППС. Кроме того, Мексика располагалась на 11-м месте в мире по численности населения (124,7 млн чел), уступив в западном полушарии только США (328,1 млн чел) и Бразилии (209,2 млн чел). По размеру подушевого ВВП по ППС в 2018 году Мексику в латиноамериканском регионе опережали три государства: Панама, Чили и Уругвай.

Внешняя политика Мексики традиционно направлена на утверждение принципа мультилатерализма в международных отношениях, обеспечение верховенства международного права и невмешательства во внутренние дела других государств. Мексика является членом ООН и состоит во всех специализированных учреждениях ООН, входит в состав ВТО, Интерпола, «Группы двадцати» (в 2012 году являлась председателем организации), наблюдателей в Движении неприсоединения. Кроме того, Мексика стала первой латиноамериканской страной, вошедшей в состав ОЭСР (1994 год) и единственной в регионе страной — соучредителем ЕБРР.

Геополитическое положение страны характеризуется тесными связями с США, Канадой, а также ведущими странами Южной Америки и Карибского бассейна. Одним из ключевых международных соглашений для страны стало НАФТА (Соглашение североамериканской зоне свободной торговле), подписанное в 1992 году. К 2008 году между США, Канадой и Мексикой были полностью устранены все торговые барьеры. Однако после избрания в США президента Д.Трампа внешнеполитический курс несколько изменился, в стране была принята политика протекционизма. Это привело к модификации формата трехстороннего сотрудничества между странами, и осенью 2018 года был подписан новый договор — Соглашение между США, Мексикой и Канадой (далее — ЮСМКА). Соглашение, которое предусматривает введение торговых пошлин на разные категории товаров (в частности, продукцию сельского хозяйства и автомобильной отрасли), вступит в силу в 2020 году.

Мексика принимает участие во многих других интеграционных (преимущественно региональных) структурах, нацеленных на укрепление торгово-экономических связей и политического сотрудничества: АТЭС, Организации американских государств, Группе Рио, Латиноамериканской ассоциации интеграции, Латиноамериканской экономической системы, Сообществе стран Латинской Америки и Карибского бассейна, Межамериканском банке развития, Агентстве по запрещению ядерного оружия в Латинской Америке и Карибском бассейне и ряде других. Помимо этого, Мексика имеет статус наблюдателя в некоторых интеграционных группировках Латинской Америки: Южноамериканском общем рынке (МЕРКОСУР), Карибском сообществе (КАРИКОМ), Центральноамериканской интеграционной системе (ЦАИС), Союзе южноамериканских наций (УНАСУР), Андском сообществе.

Для Мексики важным является также углубление экономического и политического сотрудничества со странами Европы и Азии. Мексика стала первой страной Латинской Америки, заключившей соглашение о зоне свободной торговле с ЕС (вступило в силу в 2000 году), которое регулировало двустороннюю торговлю промышленными товарами. В 2018 году была достигнута принципиальная договоренность о заключении нового соглашения, которое вступит в силу после того, как обе стороны его ратифицируют. В отличие от предыдущего, новый договор будет также регулировать торговлю услугами, продукцией сельского хозяйства и продовольствием.

Институциональная среда в Мексике по-прежнему развита слабо

XXI веке многие социально-экономические показатели, характеризующие уровень жизни населения Мексики, устойчиво растут. По индексу человеческого капитала Мексика в 2017 году заняла 74-е место в мире (0,774), заметно улучшив значение этого показателя после 0,702 в 2000 году. Страна продемонстрировала увеличение ожидаемой продолжительности жизни: с 74,4 лет в 2000 году до 77,1 лет в 2016 году (Таблица 1). По этому показателю Мексика опережает многие крупные экономики Латинской Америки — Бразилию, Аргентину, Перу, Венесуэлу, Боливию, Колумбию.

К 2016 году доля грамотного населения в Мексике достигла почти 95%, а совокупный охват населения образованием (начальным, средним и высшим) постепенно увеличивается. В 2015 году доля государственных расходов на образование достигла 5,2% ВВП (в России — 5,0%, в Бразилии — 5,6%, в Аргентине — 6,0%). Несмотря на относительно высокие государственные расходы на образование, доля населения с уровнем образования не ниже среднего в 2016 году составила 59,7%. Низкий уровень охвата средним и высшим образованием на фоне значительных государственных расходов на эту сферу связан с тем, что государство большую часть средств направляет на развитие школьного, а не высшего образования. Проблемой сформировавшейся в Мексике образовательной системы остается то, что высшее образование является элитарным и доступным в основном обеспеченной части

населения.

Объем правительственных расходов на здравоохранение постепенно повышается и в 2014–2015 годы достиг 5,9–6,0% ВВП. В 2011 году в стране была введена всеобщая бесплатная система здравоохранения. Мексика является популярным направлением для медицинского туризма, особенно для граждан США, в связи с относительно низкой стоимостью медицинских услуг, тогда как качество предоставляемых услуг сопоставимо с североамериканским. Большая часть мексиканских врачей получала образование или проходила курсы повышения квалификации в США или Канаде.

Таблица 1. Основные социально-экономические показатели Мексики,

1980–2016 годы

| 1980 | 1990 | 2000 | 2010 | 2017 | |

| Ожидаемая продолжительность жизни, лет | 66,6 | 70,8 | 74,4 | 76,1 | 77,1* |

| Уровень грамотности, % населения старше 15 лет | 83,0 | 87,6 | 90,5 | 93,1 | 94,9* |

| Уровень образования не ниже среднего, % населения старше 25 лет | 17,2 | 32,6 | 40,4 | 53,1 | 59,7* |

| Доступ к электричеству, % населения | — | 94,3 | 98,0 | 99,2 | 100,0* |

| Расходы на здравоохранение, % ВВП | — | — | 4,9 | 6,0 | 5,9** |

| Расходы на образование, % ВВП | — | 2,3 | 4,0 | 5,2 | 5,2** |

| Доля населения, использующего Интернет, % | — | — | 5,1 | 31,1 | 63,9 |

| Индекс человеческого развития*** | — | 0,650 | 0,702 | 0,743 | 0,774 |

* Данные за 2016 год

** Данные за 2015 год

*** Данные из Доклада ООН о человеческом развитии за 2017 год

Источник — Всемирный банк

Вместе с тем институциональная среда в Мексике по-прежнему развита слабо. Во многих рейтингах, характеризующих качество институтов, страна расположена в середине или даже в конце распределения. Так, например, Мексика занимает 147-е из 180 мест в рейтинге уровня свободы прессы и 138-е место из 180 по индексу восприятия коррупции, 66-е место из 169 в рейтинге экономически свободных стран. Тем не менее ряд положительных результатов был достигнут: по данным Всемирного экономического форума за 2017–2018 годы, Мексика находится на 51-м месте по индексу глобальной конкурентоспособности. В 2018 году страна заняла 54-е место из 190 в рейтинге Doing Business, отражающем степень легкости ведения предпринимательской деятельности. Наилучшие позиции в рейтинге страна демонстрировала по таким компонентам индекса, как получение кредита (8-е) и защита миноритарных инвесторов (72-е), в то время как по остальным компонентам индекса Мексика заняла 93–103-е места.

Динамика основных социально-экономических показателей

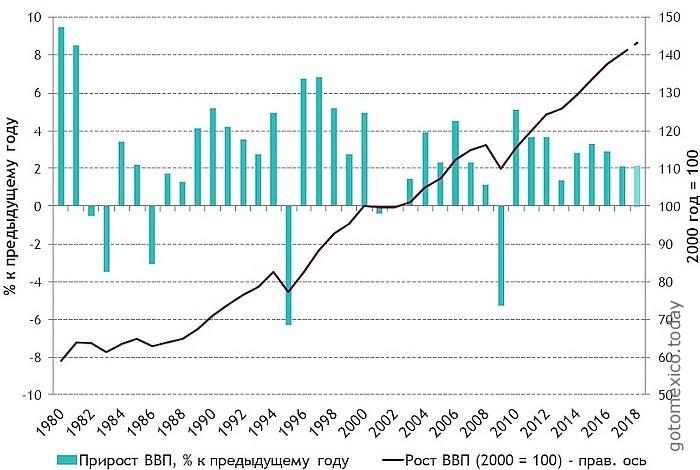

В 2010 году начался наиболее продолжительный период экономического роста Мексики за последние почти 40 лет

С 1980 года периоды экономического роста Мексики сменялись кратковременными рецессиями (График 1). В 2010 году начался наиболее длительный период

экономического роста за последние почти 40 лет. В целом за 2000–2018 годы ВВП страны увеличился на 43,4%.

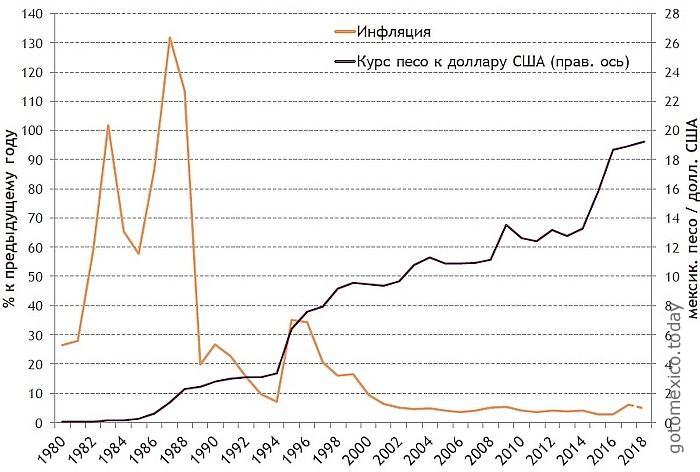

В 1982–1983 годах отрицательные темпы экономического роста (–0,5% и –3,5% соответственно) были связаны с долговым кризисом. Кризис начался в 1982 году после девальвации мексиканского песо почти в два раза по отношению к доллару США, что привело к значительному росту долларового долга (в основном, коммерческим американским банкам). Мексиканские банки не были способны выплатить долг, в результате чего большинство коммерческих банков страны было национализировано. Долговой кризис привел к более чем двукратному росту потребительских цен (График 2), сокращению импорта почти на 60% за 1982–1983 годы, высокому для того периода соотношению государственного долга и ВВП (около 80% ВВП). В 1983 году в Мексике начали проводиться структурные реформы (приватизация, либерализация условий для иностранных инвестиций и частичное снятие торговых барьеров), которые были условием для предоставления кредитов от МВФ и Европейского союза.

В 1986 году сокращение цен на нефть привело к отрицательной экономической динамике (–3,1%). В целом, в 1982–1986 годах среднегодовой темп прироста ВВП составил –0,3%, поэтому 1980-е годы для экономики Мексики стали «потерянным десятилетием».

В 1987–1994 годах экономика Мексики в среднем росла на 3,5% ежегодно. До 1994 года центральный банк Мексики проводил политику «привязки» курса мексиканского песо к доллару США, что наряду с рецессией в промышленности страны привело к дефициту торгового баланса. В декабре того же года новый президент страны Э.Cедильо объявил о девальвации мексиканского песо (среднегодовой курс национальной валюты к доллару США в 1995 году в два раза превышал значение показателя 1993 года). Это привело к кризису платежеспособности страны и сокращению привлекательности Мексики для иностранных инвесторов. Стране удалось избежать гиперинфляции за счет сокращения государственных расходов, постепенного и административно контролируемого повышения цен, а также замораживания заработных плат. В результате кризиса обанкротились многие строительные и автомобильные компании, а часть банков снова была национализирована.

График 1. Динамика ВВП Мексики, 1980-2018* годы

* За 2018 год приведены оценки МВФ.

Источник — МВФ

В 1996–2000 годах среднегодовой темп прироста ВВП (+5,3%) превышал среднемировой. Во многом это было обусловлено развитием «макиладорес» —

экспортно-производственных зон (расположенных чаще всего на границе Мексики и США), учредителями которых в Мексике стали американские предприятия. Перенос производственных мощностей был обусловлен сравнительно низкой стоимостью факторов производства (в частности, трудовых ресурсов). За счет «макиладорес» заметно вырос объем экспортных поставок, что несколько ускорило экономический рост, однако из-за слабой связи промышленных экспортеров с внутренним рынком влияние экспорта на динамику добавленной стоимости снижалось.

В 2000–2001 годах экономика страны сокращалась (на –0,4% и –0,04% соответственно). Отрицательные темпы экономического роста были обусловлены

снижением спроса со стороны США в связи с кризисом доткомов. Негативная динамика сменилась периодом экономического роста: в 2002–2007 годах темпы прироста ВВП составляли 1,1–4,5% ежегодно.

График 2. Курс мексиканского песо к доллару США и инфляция*,

1980-2018 годы

* За 2018 год приведены оценки МВФ.

Источник — МВФ

Одним из факторов, отрицательно повлиявших на динамику экономики страны в период «великой рецессии», стало снижение прибыли от продажи нефти. С одной стороны, это было обусловлено некоторым снижением цен на энергоносители на мировом рынке. С другой стороны, производство нефти в Мексике снижается с 2005 года. Мировой финансовый кризис 2008–2009 годов стал причиной банкротства многих предприятий и усиления социальной напряженности в стране.

В посткризисный период Мексике удалось избежать хронических для стран Латинской Америки проблем: гиперинфляции, высокого уровня безработицы и большого государственного долга. Инфляция в 2009 году составляла 5,3%, снизилась к 2015 году до 2,7%, после чего увеличилась до 4,8% в 2018 году (Таблица 2). Уровень безработицы в 2009 году вырос до 5,3%, однако к 2018 году снизился до 3,5%. Государственный долг, который на протяжении последних двух десятилетий XX века рос, в 2009 году составлял 43,7% ВВП, а к 2018 году увеличился до 53,8% ВВП.

Таблица 2. Основные макроэкономические показатели Мексики, 1995–2018

годы

| 1995 | 2000 | 2001 | 2006 | 2008 | 2009 | 2013 | 2014 | 2015 | 2017 | 2018 | |

| ВВП реальный, % к пред. году | -6,3 | 4,9 | -0,4 | 4,5 | 1,1 | -5,3 | 1,4 | 2,8 | 3,3 | 2,1* | 2,1* |

| ВВП номин., трлн долл. США | 0,4 | 0,7 | 0,8 | 1,0 | 1,1 | 0,9 | 1,3 | 1,3 | 1,2 | 1,2 | 1,2 |

| ВВП на душу населения по ППС, тыс. межд. долл.(2011) | 13,0 | 15,8 | 15,6 | 16,5 | 16,6 | 15,5 | 17,0 | 17,2 | 17,6 | 18,1 | 18,3 |

| Норма накопления, % ВВП | 21,0 | 23,0 | 20,8 | 22,8 | 24,1 | 22,9 | 22,5 | 21,9 | 23,3 | 23,1 | 22,5 |

| Среднегодовая инфляция, % | 35,1 | 9,5 | 6,4 | 3,6 | 5,1 | 5,3 | 3,8 | 4,0 | 2,7 | 6,0 | 4,8 |

| Импорт (товары и услуги), прирост, % | -15,9 | 20,3 | -0,8 | 8,7 | 3,3 | -15,9 | 2,1 | 5,9 | 5,9 | 6,5 | 4,4 |

| Экспорт (товары и услуги), прирост, % | 20,2 | 11,6 | -0,5 | 7,8 | -1,0 | -10,9 | 1,4 | 7,0 | 8,4 | 3,8 | 4,7 |

| Безработица, % рабоч. силы | 6,2 | 2,2 | 2,8 | 3,5 | 3,9 | 5,3 | 4,9 | 4,8 | 4,3 | 3,4 | 3,5 |

| Население, млн чел. | 94,5 | 100,9 | 102,1 | 108,4 | 111,3 | 112,9 | 118,4 | 119,7 | 121,0 | 123,5 | 124,7 |

| Сальдо госбюджета, % ВВП | 1,7 | 0,3 | 1,2 | 1,4 | 2,9 | -0,5 | -0,7 | -1,5 | -1,0 | 3,0 | 1,3 |

| Госдолг, % ВВП | н/д | 40,3 | 39,3 | 37,4 | 42,5 | 43,7 | 45,9 | 48,9 | 52,8 | 54,3 | 53,8 |

| Счет текущ. операций, % ВВП | -0,5 | -2,7 | -2,3 | -0,4 | -1,5 | -0,9 | -2,4 | -1,8 | -2,5 | -1,7 | -1,3 |

* Оценки МВФ от января 2019 г.

Примечание: курсивом обозначены оценки МВФ.

Источник — МВФ

После «великой рецессии» экономика Мексики непрерывно растет. В 2017–2018 годах темпы прироста ВВП страны составляли 2,1% ежегодно, что ниже значений показателя 2015–2016 годов (3,3% и 2,9% соответственно). Снижение темпов экономического роста в том числе обусловлено растущей напряженностью двусторонних отношений США и Мексики. По мнению экспертов МВФ, для увеличения темпов экономического роста в стране необходимо провести структурные реформы, направленные на борьбу с бедностью, социальным неравенством и коррупцией.

Производство транспортных средств является крупнейшей и наиболее динамично развивающейся отраслью обрабатывающего сектора

Обрабатывающие производства, преимущественно ориентированные на внешние рынки сбыта, представляют собой основу мексиканской экономики (Таблица 3). К

крупнейшим промышленным отраслям относятся производство транспортных средств (свыше 9% добавленной стоимости в экономике), пищевая промышленность (почти 6%), производство компьютерного оборудования, средств связи и другого электронного оборудования (почти 5%), химическая промышленность (свыше 3%).

Таблица 3. Отраслевая структура добавленной стоимости Мексики и ее прирост по основным видам экономической деятельности, %, 1993–2017* годы

| 2003 | 2010 | 2017 | Прирост 1993-2003 годы | Прирост 2003-2017 годы | |

| Сельское, лесное хозяйство, животноводство и рыбоводство | 3,1 | 3,0 | 3,1 | 20,4 | 31,7 |

| Добыча полезных ископаемых | 3,9 | 5,2 | 3,5 | 30,4 | -22,2 |

| Обеспечение электрической энергией, газом и паром, водоснабжение | 1,9 | 1,8 | 1,7 | 77,8 | 53,8 |

| Строительство | 8,0 | 8,3 | 7,4 | 5,8 | 28,8 |

| Обрабатывающие производства | 35,1 | 34,8 | 36,8 | 45,2 | 28,2 |

| Оптовая торговля | 5,0 | 5,4 | 6,8 | 48,1 | 77,3 |

| Розничная торговля | 6,5 | 6,1 | 6,8 | 50,0 | 37,8 |

| Транспортировка, хранение и почтовые услуги | 6,0 | 6,0 | 6,2 | 36,3 | 47,3 |

| Информация в СМИ | 1,9 | 2,2 | 1,7 | 50,2 | 153,3 |

| Деятельность финансовая и страховая | 2,3 | 2,9 | 3,4 | 62,8 | 254,0 |

| Деятельность по операциям с недвижимым имуществом | 8,2 | 7,6 | 6,4 | 37,7 | 41,5 |

| Образование | 2,7 | 2,7 | 2,5 | 24,1 | 15,5 |

| Деятельность в области здравоохранения и социальных услуг | 1,9 | 1,9 | 2,0 | 15,9 | 35,7 |

| Деятельность гостиниц и предприятий обществ. питания | 2,6 | 1,9 | 2,0 | -3,2 | 23,4 |

* За 2017 год приведена оценка

Источник — Национальный институт статистики и географии Мексики

Производство транспортных средств является наиболее динамично развивающейся отраслью обрабатывающего сектора — после финансово-экономического кризиса 2008–2009 годов среднегодовой прирост отрасли ускорился до +11,5%. Производство нефтепродуктов, которое до конца 1990-х годов было второй по величине отраслью обрабатывающей промышленности (после пищевой), в последние годы демонстрировало наибольшие отрицательные приросты в промышленном секторе, и в 2017 году спустилось на пятое место по размеру добавленной стоимости среди обрабатывающих отраслей. В 2017 году добавленная стоимость в производстве нефтепродуктов сократилась на 40% от уровня 2013 года.

Химическая промышленность также демонстрирует длительный спад в среднем на 1,2% ежегодно с 2008 года, в результате чего объем выпуска этой отрасли к 2017 году вернулся на уровень начала 2000-х годов. Добавленная стоимость в производстве компьютерного оборудования, средств связи и другого электронного оборудования стагнирует с начала XXI века после быстрого подъема в 1990-х годах, что в период после мирового финансового кризиса 2008–2009 годов обусловлено разнонаправленными тенденциями в его важнейших подотраслях: быстрым ростом производства компьютеров (+12,9% в среднем в 2010–2017 годах) и отрицательной динамикой в производстве коммуникационного оборудования (–3,3%).

На долю добывающего сектора приходится 3,5% совокупной добавленной стоимости. Добыча является единственным видом экономической деятельности, который вносит существенный отрицательный вклад в динамику добавленной стоимости экономики Мексики. Это связано с сокращением добычи в нефтегазовом секторе после 2004 года. К 2017 году добавленная стоимость в секторе добычи нефти и газа сократилась почти на 40% от уровня 2004 года. Отрицательную динамику в добывающем секторе несколько компенсировала расширяющаяся добыча металлических и неметаллических полезных ископаемых (+73,5% в 2003–2017 годах).

Агропромышленный сектор остается значимым элементом экономики Мексики. По данным ФАО, Мексика традиционно замыкает десятку лидеров по численности

поголовья крупного рогатого скота в мире. После длительного периода стагнации сельское хозяйство демонстрирует уверенный рост (более 4% ежегодно в 2012–2017 годах), что связано с созданием крупных агропромышленных комплексов в центральной части страны для наращивания объемов экспорта.

Кроме того, важным источником экономического роста после «великой рецессии» стала индустрия гостеприимства. В 2017 году добавленная стоимость в секторе гостиничных услуг в 1,5 раза превысила уровень 2010 года.

Добыча нефти в Мексике снижается с 2005 года, что привело к существенному снижению объемов ее экспорта

Мексика располагает значительными запасами топливных полезных ископаемых, что позволяет ей не только самостоятельно практически полностью обеспечивать внутренний спрос на первичную энергию, но и поставлять энергоресурсы за рубеж.

По данным BP, на конец 2017 года доказанные запасы нефти и газа в Мексике составляли 7,2 млрд барр. (0,4% мировых) и 0,2 млрд куб. м (0,1% мировых)

соответственно. Мексика являлась 11-м производителем нефти в мире (2,4% мирового производства) — 2,22 млн барр./сутки — и четвертым в западном полушарии (после США, Канады и Бразилии) в 2017 году.

По данным МЭА, в 2017 году на долю нефти и нефтепродуктов в совокупности пришлось 46,1% суммарного потребления первичной энергии страны в нефтяном

эквиваленте; удельный вес природного газа составил 36,9%. В структуре добычи нефть и природный газ обеспечили 68,9% и 15,8% всей вырабатываемой в стране энергии соответственно (Таблица 4).

Таблица 4. Энергобаланс Мексики, млн т н. э., 2000, 2017 годы

| 2000 | Добыча (выработка) | Импорт | Экспорт | Изменение за счет запасов* | Первич. потребление |

| Уголь | 5,7 | 2,0 | ^ | -0,8 | 6,9 |

| Нефть | 171,2 | 0,4 | -93,4 | -0,9 | 89,3 |

| Нефтепродукты | — | 20,8 | -4,4 | -4,3 | |

| Природный газ | 33,4 | 2,4 | -0,2 | -0,1 | 35,5 |

| Атомная энергия | 2,1 | — | — | — | 2,1 |

| Гидроэнергия | 2,8 | — | — | — | 2,8 |

| Геотермальная энергия | 5,1 | — | — | — | 5,1 |

| Солнечная/ветровая/др. | ^ | — | — | — | ^ |

| Биотопливо и отходы | 8,9 | — | ^ | — | 8,9 |

| Электроэнергия | — | 0,1 | — | — | 0,1 |

| Всего | 229,3 | 25,7 | -98,0 | -6,1 | 150,8 |

| 2017 | Добыча (выработка) | Импорт | Экспорт | Изменение за счет запасов* | Первич. потребление |

| Уголь | 6,6 | 6,6 | -0,1 | -0,7 | 12,5 |

| Нефть | 112,8 | 0,7 | -65,1 | 0,6 | 83,9 |

| Нефтепродукты | — | 47,9 | -8,0 | -5,0 | |

| Природный газ | 25,9 | 41,4 | ^ | -0,1 | 67,3 |

| Атомная энергия | 2,8 | — | — | — | 2,8 |

| Гидроэнергия | 2,6 | — | — | — | 2,6 |

| Геотермальная энергия | 3,0 | — | — | — | 3,0 |

| Солнечная/ветровая/др. | 1,2 | — | — | — | 1,2 |

| Биотопливо и отходы | 8,8 | — | — | — | 8,8 |

| Электроэнергия | — | 0,2 | -0,2 | — | ^ |

| Всего | 163,7 | 96,9 | -73,3 | -5,2 | 182,1 |

* в т.ч. бункерных

Примечание: ^ ненулевые значения менее 0,1 млн т н. э.

Источник — МЭА

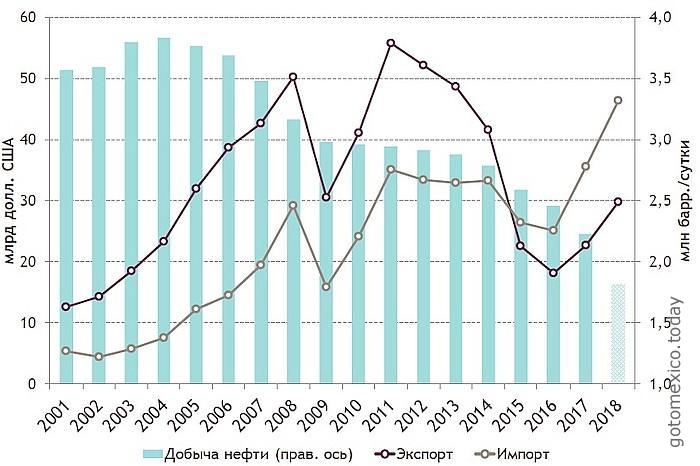

Однако добыча нефти в Мексике снижается с 2005 года после прохождения пика в 2004 году на отметке 3,83 млн барр./сутки, когда были практически исчерпаны запасы месторождения Кантарел, обеспечивавшего более половины общего объема добычи в стране. Это привело к существенному снижению объемов экспорта нефти. По данным BP, экспортные поставки сократились в натуральном выражении почти на 40% к 2017 году по сравнению с уровнем 2004 года. Кроме того, добыча природного газа, которая активно наращивалась с начала 1990-х годов и должна была частично компенсировать сокращающуюся добычу нефти, с 2005 года стагнировала, а с 2013 года начала неуклонно падать, составив 25,9 млн т н.э. в 2017 году после 40,5 млн т н.э. в 2013 году. Снижение добычи было обусловлено неспособностью национальной нефтегазовой компании Petroleos Mexicanos (Pemex) обеспечить необходимые инвестиции для поддержания добычи энергоресурсов на действующих месторождениях, а также для разведки и разработки новых месторождений. В 2013 году в стране были проведены реформы в энергетическом секторе с целью привлечения частных и иностранных инвестиций и технологической экспертизы, в результате которых Pemex лишилась монополии на добычу углеводородов в стране, существовавшей с 1950-х годов. Однако реформа не дала ожидаемых положительных результатов, что во многом является следствием запутанной нормативно-правовой базы и бюрократических препятствий.

Вместе с тем импорт нефтепродуктов — крупнейшей импортной категории энергоносителей — за тот же период вырос более чем в 2,2 раза (с 14,7 млн т н.э.

до 47,9 млн т н.э.), импорт природного газа — более чем в 3,3 раза (с 9,6 млн т н.э. до 41,4 млн т н.э.). Таким образом, доля импортных энергоресурсов в структуре энергопотребления выросла к 2017 году до 53,2% после 17,0% в 2000 году. В 2015 году стоимостной объем импорта минеральных топлив впервые превысил объем экспорта, а в 2018 году разрыв составил 1,6 раза (График 3).

Помимо нефти и газа, в Мексике имеются существенные запасы угля (1,2 млрд т в 2017 году), однако объем его добычи невелик, а с 2012 года она также

демонстрирует тенденцию к сокращению (–46,9% в 2017 году от уровня 2011 года). В стране действует одна АЭС, которая обеспечивает 1,5% первичного

энергопотребления. В секторе ВИЭ наибольшее развитие получили гидроэнергетика, геотермальная энергетика и использование биотоплива и отходов. Кроме того, Мексика обладает высоким потенциалом для развития солнечной и ветровой энергетики. В 2012 году в Мексике был принят Закон об изменении климата, который, помимо прочего, ставит целью генерировать 35% электроэнергии в стране за счет ВИЭ к 2024 году и 50% — к 2050 году. В 2017 году, по данным МЭА, 18% электроэнергии пришлось на нетопливные энергетические ресурсы.

График 3. Динамика стоимостного объема экспорта и импорта минеральных топлив, млрд долл. США, и добычи нефти, млн барр./сутки, 2001-2018* годы

* Объем добычи нефти за 2018 год— оценка Reuters

Источник — Trademap, BP Statistical Review of World Energy 2018

Свыше 60% внешнеторгового оборота Мексики обеспечивают США

Мексика является активным участником международной торговли и по объемам внешнеторгового товарооборота существенно опережает другие страны Латинской

Америки. Сальдо торгового баланса страны традиционно отрицательное, однако в XXI веке импорт не превышал экспорт более чем на 6%. В 2017 году страна занимала 13-е место в мире по стоимостному объему как экспорта, так и импорта. Доля Мексики в мировом экспорте составила 2,3%, в импорте — 2,4% в 2017 году.

Товарная структура экспорта Мексики претерпела серьезные изменения в 1990-х годах, когда промышленные товары стали доминировать над экспортом нефти и газа. Последние составляли ¾ объема зарубежных поставок в начале 1980-х годов. Сегодня основу экспорта Мексики составляют транспортные средства (кроме ж/д и трамваев) и электрические машины и оборудование, а также оборудование и механические устройства. На долю этих трех категорий в совокупности приходится свыше 60% стоимостного объема экспорта страны (Таблица 5). Более десятой части совокупного экспорта страны составляют автомобили. Минеральные топлива остаются четвертой по величине категорией экспорта, однако в связи со снижением добычи нефти их доля в последние годы значительно ниже максимума второй половины 2000-х годов, когда доля минеральных топлив в среднем составляла 15% в товарной структуре экспорта.

Таблица 5. Географическая и товарная структура внешней торговли Мексики, 2016-2018 годы

| Экспорт | 2016 | 2017 | 2018 | Импорт | 2016 | 2017 | 2018 |

| Всего, млрд долл. | 373,9 | 409,5 | 450,9 | Всего, млрд долл. | 387,1 | 420,4 | 464,3 |

| Доля отдельных стран, % | |||||||

| США | 81,0 | 80,0 | 76,5 | США | 46,5 | 46,4 | 46,6 |

| Канада | 2,8 | 2,8 | 3,1 | Китай | 18,0 | 17,6 | 18,0 |

| Китай | 1,4 | 1,6 | 1,6 | Япония | 4,6 | 4,3 | 3,9 |

| Германия | 1,1 | 1,7 | 1,6 | Германия | 3,6 | 3,9 | 3,8 |

| Бразилия | 0,8 | 0,9 | 1,0 | Республика Корея | 3,5 | 3,7 | 3,6 |

| Колумбия | 0,8 | 0,8 | 0,8 | Канада | 2,5 | 2,3 | 2,3 |

| Япония | 1,0 | 1,0 | 0,7 | Малайзия | 2,1 | 1,9 | 2,0 |

| Нидерланды | 0,4 | 0,5 | 0,5 | Тайвань | 1,8 | 1,8 | 1,8 |

| Доля основных товарных групп, % | |||||||

| Транспортные средства (кроме ж/д и трамваев), их комплектующие | 23,6 | 24,8 | 25,6 | Электрические машины и оборудование | 21,8 | 20,4 | 20,4 |

| Электрические машины и оборудование | 20,4 | 19,9 | 18,2 | Оборудование, механические устройства | 17,3 | 16,9 | 16,7 |

| Оборудование, механические устройства | 16,5 | 16,1 | 16,7 | Минеральные топлива | 6,5 | 8,5 | 10,0 |

| Минеральные топлива и нефтепродукты | 4,8 | 5,5 | 6,6 | Транспортные средства (кроме ж/д и трамваев), их комплектующие | 9,6 | 9,9 | 9,3 |

| Оптическое и фотографическое оборудование | 4,3 | 4,3 | 4,2 | Пластмассы и изделия из них | 5,7 | 5,5 | 5,4 |

| Мебель | 2,8 | 2,6 | 2,4 | Другие товары | 3,3 | 3,6 | 3,7 |

| Пластмассы и изделия из них | 2,2 | 2,2 | 2,1 | Оптическое и фотографическое оборудование | 3,7 | 3,6 | 3,3 |

| Овощи и корнеплоды | 1,8 | 1,6 | 1,6 | Железо и сталь | 2,2 | 2,4 | 2,5 |

Источник — Trademap

К основным рынкам сбыта Мексики относятся США, Канада, Китай, Германия и Бразилия. Три крупнейшие товарные категории экспорта Мексики практически

полностью сбываются на рынке США, в которые направляется свыше 75% всех экспортируемых транспортных средств, более 85% поставок электрических машин и оборудования, а также оборудования и механических устройств. Кроме того, ¾ стоимостного объема поставок в Канаду приходится на транспортные средства, электрические машины и механические устройства.

К основным ввозимым в Мексику товарным группам относятся электрические машины и оборудование (20,4% в 2018 году), оборудование и механические устройства (16,7%), минеральные топлива (10,0%) и транспортные средства (9,3%). Доля минеральных топлив в структуре импорта заметно выросла по сравнению со значениями начала 2000-х годов (3–4% в 2001–2004 годах), тогда как удельный вес других ведущих товарных групп оставался практически неизменным.

Крупнейшими поставщиками товаров на рынок Мексики являются США (46,6% в 2018 году), Китай (18,0%), Япония (3,9%), Германия (3,8%) и Республика Корея (3,6%). США поставляют на рынок Мексики минеральные топлива и нефтепродукты (19,1% в 2018 году), оборудование и механические устройства (13,3%), электрические машины и оборудование (10,2%), транспортные средства (9,7%), а также пластмассы и изделия из них (7,7%). Структура импорта из США характеризуется опережающим ростом поставок энергоносителей (в 2000 году на минеральные топлива приходилось только 4% импорта из США).

В 2018 году Россия заняла 19-е место по величине импортных поставок в Мексику (2,0 млрд долл. США или 0,4% импорта). Основу товарного импорта Мексики из России составляют удобрения (более 20%), железо и сталь (свыше 13%), алюминий и изделия из него (свыше 13%) и злаки (свыше 7%).

Особенности социальной структуры и рынка труда

В XXI веке социальное неравенство в Мексике существенно снизилось, что в том числе объясняется миграцией бедного населения из страны

Исторически в Мексике социальное неравенство является одной из ключевых социально-экономических проблем. Так, например, обеспечение равенства для

рабочих из наименее обеспеченных слоев населения было главным требованием, выдвинутым во время Мексиканской революции в 1910 году. В настоящее время

социальное неравенство в Мексике является одним из самых высоких в странах ОЭСР. Среди причин этого — значительное неравенство возможностей, выражающееся в том, что доступ к качественному образованию и здравоохранению, а также обеспечение базовых гражданских прав и судебной защиты гарантируется не наличием гражданства, а принадлежностью к более обеспеченной части населения. Одним из факторов, препятствующих снижению неравенства, являлась политика временного ограничения роста заработных плат — уровень минимальной заработной платы в стране один из самых низких в Латинской Америке. В стране также отсутствует система прогрессивного налогообложения, что привело к незначительной роли государства в системе перераспределения налоговых поступлений (налоговое бремя cоставляет около 12% ВВП страны). По данным ОЭСР, в 2010 году за счет полученных налоговых выплат неравенство было снижено только на 2% (значение аналогичного показателя для других стран — членов организации в среднем составило 27%).

Данные показывают, что распределение доходов в Мексике отражает высокое социальное неравенство, которое росло до начала XXI века, после чего начало

постепенно сокращаться. Доля дохода, принадлежащая наиболее богатым 10% населения (десятому децилю), в 2016 году составляла 34,8%, а наиболее бедным — 2,2% (Таблица 6). Децильный коэффициент фондов в 2016 году составил 15,8 раз, что в два раза ниже значения показателя 2000 года.

На фоне относительно устойчивого снижения социального неравенства, с начала XXI века в стране сокращается бедность. Так же как и в Бразилии, в Мексике в конце 1900-х годов была введена программа перечисления средств наименее обеспеченным семьям (в случае, если дети регулярно ходили в школу, а все члены домохозяйства посещали поликлинику в установленный срок). Тем не менее в бедности до сих пор живут миллионы жителей Мексики: по оценкам Всемирного банка, в 2016 году менее чем на 5,5 долл. США в день проживали 34,8% населения страны (после 45,1% в 2000 году), а за чертой крайней бедности (менее чем на 1,9 долл. США в день) — 2,5% населения (после 8,9% в 2000 году).

Высокие (хотя и снижающиеся) уровни социального неравенства и бедности тормозят экономический рост в Мексике. Слабый средний класс не может обеспечить должный уровень внутреннего потребления, что может стать серьезной помехой на пути экономического развития, особенно в период осложнения двусторонних отношений с США.

Таблица 6. Основные показатели неравенства и бедности в Мексики,

1984–2016 годы, %

| 1984 | 1996 | 2000 | 2008 | 2014 | 2016* | ||

| Доля дохода, принадлежащая | первому децилю | 1,5 | 1,6 | 1,4 | 2,0 | 2,0 | 2,2 |

| первому квинтилю | 4,1 | 4,4 | 3,9 | 5,3 | 5,4 | 5,7 | |

| второму квинтилю | 8,0 | 8,6 | 7,9 | 9,6 | 9,4 | 9,8 | |

| третьему квинтилю | 13,0 | 13,1 | 12,3 | 13,9 | 13,4 | 14,0 | |

| четвертому квинтилю | 21,1 | 20,2 | 19,3 | 20,6 | 19,6 | 20,4 | |

| пятому квинтилю | 53,8 | 53,7 | 56,5 | 50,7 | 52,2 | 50,1 | |

| десятому децилю | 37,0 | 37,8 | 41,0 | 35,2 | 37,2 | 34,8 | |

| Децильный коэффициент фондов, раз | 24,7 | 23,6 | 29,3 | 17,6 | 18,6 | 15,8 | |

| Доля населения, проживающая менее чем на 1,9 долл. США в день, % | 8,1 | 11,2 | 8,9 | 4,1 | 4,1 | 2,5 | |

| Доля населения, проживающая менее чем на 3,2 долл. США в день, % | 22,5 | 28,5 | 22,4 | 13,8 | 14,2 | 11,2 | |

| Доля населения, проживающая менее чем на 5,5 долл. США в день, % | 44,0 | 54,1 | 45,1 | 37,5 | 40,5 | 34,8 | |

* Последний доступный год.

Источник — Всемирный банк

Сокращение неравенства в Мексике на протяжении практически двух десятилетий частично можно объяснить эмиграцией населения (в частности, в США). Это связано с тем, что в первые волны эмиграции уезжали представители среднего класса ввиду высокой стоимости переезда и сложности оформления документов, увеличивая тем самым социальное неравенство в стране. C начала XXI века выросло число эмигрантов из наименее обеспеченных слоев населения, в том числе — нелегальных. Это привело к снижению социального неравенства, во-первых, за счет выбытия большого числа бедного населения, а также за счет денежных переводов семьям, оставшимся в Мексике.

В результате интеграционных процессов в рамках НАФТА торгово-экономические, инвестиционные, а, следовательно, и политические связи Мексики с США достигли критических величин. Традиционно доля направляющихся в США составляет более 85% от общего числа мексиканских эмигрантов, а более половины из них переезжает без оформления надлежащих документов. По данным за 2014 год, более 12 миллионов эмигрантов из Мексики работают в США.

Мексика является третьей в мире страной по объему официально регистрируемых входящих личных переводов (по данным Всемирного банка, доля переводов в ВВП составляет около 3%), более 98% которых перечисляются из США. В последние десятилетия личные переводы из США в Мексику стабильно росли (снизившись только в кризисном 2009 году), однако в большой степени это происходило за счет того, что нелегальные эмигранты получали документы и их переводы семьям начинали отражаться в статистике. Сумма денежных переводов мексиканцев, проживающих в США, на родину ежегодно превышает 25 млрд долл. США. Личные денежные переводы играют большую роль не только в сокращении неравенства, но и в развитии инфраструктуры и банковской сферы, а также стимулировании личного потребления (хотя и незначительно, так как в основном используются на приобретение товаров первой необходимости).

Прогнозы развития экономики Мексики

В январе 2019 г. МВФ снизил прогноз роста экономики Мексики на 0,4 п.п. до 2,1% в 2019 году и на 0,5 п.п. до 2,2% в 2020 году, что объясняется более низким уровнем частных инвестиций. Другие международные организации также ухудшили прогнозы роста экономики Мексики в ближайшие годы.

Согласно январским прогнозам Всемирного банка, в 2019–2020 годах темп прироста ВВП Мексики составит 2,0% и 2,4%, что ниже оценок ожидаемого роста экономики, представленных в августе 2018 г., на 0,5 п.п. и 0,3 п.п. соответственно. Несмотря на снижение торговой неопределенности благодаря подписанию 30 ноября 2018 г. соглашения о свободной торговле между США, Мексикой и Канадой, эксперты полагают, что сохранение политической напряженности после проведенных в 2018 году президентских выборов, а также недостаточный рост инвестиций приведут к замедлению экономического роста в 2019 году.

ОЭСР пересмотрела в сторону снижения прогнозы роста экономики Мексики в докладе, опубликованном в марте 2019 г., по сравнению с ноябрьскими оценками.

ВВП Мексики вырастет в 2019 году на 2,0%, а в 2020 году — на 2,3%. Эксперты отмечают, что ускорение экономического роста в 2020 году будет определяться расширением внутреннего спроса за счет устойчивого потока личных переводов, повышения минимального размера оплаты труда, планируемого увеличения государственных инвестиций в инфраструктуру и наращивания объемов нефтедобычи. Кроме того, позитивным фактором является подписание соглашения ЮСМКА, однако в то же время рост экспорта Мексики может замедлиться в связи с ухудшением условий мировой торговли.

Снижение прогноза центральным банком Мексики с 1,7–2,7% до 1,1–2,1% в 2019 году и с 2,0–3,0% до 1,7–2,7% в 2020 году обосновано дефицитом топлива, забастовками, потенциальным сдерживанием инвестиций из-за сохраняющейся неопределенности, а также высокими рисками понижения суверенного рейтинга Мексики в связи с финансовым положением крупнейшей государственной компании Pemex, на которую приходится почти треть доходов бюджета страны, а также возможной задержкой ратификации соглашения ЮСМКА.

По материалам Аналитического центра при Правительстве РФ