Продуктовый ритейл в Мексике

Индустрия продуктового ритейла играет ключевую роль с точки зрения благосостояния потребителей. В развитых странах это основной канал, через который домашние хозяйства покупают продовольственные товары, напитки и другие сопутствующие продукты. В продуктовую индустрию вовлечено большое число участников, таких как фермеры, производители, переработчики и розничные торговцы, логистические компании. В Мексике продовольственный ритейл находится под пристальным вниманием антимонопольных органов с целью выявления барьеров и препятствий для его рыночного развития, в агропродовольственная отрасль названа одним из шести приоритетных секторов в стратегическом плане развития страны на 2018-2021 годы.

Продуктовый розничный рынок

Рынок продуктового ритейла является важной отраслью, поскольку значительная доля бюджета домохозяйств тратится на продукты питания. Особенно это характерно для групп населения с низкими доходами. На рисунке ниже показан процент потребительских расходов на продукты питания. Мексика является одной из стран с самой высокой долей доходов, потраченных на продуктовые цели.

Процент потребительских расходов на продукты питания

Источник: USDA (2016), Служба экономических исследований, расчеты на основе годовых данных о расходах домохозяйств Euromonitor International

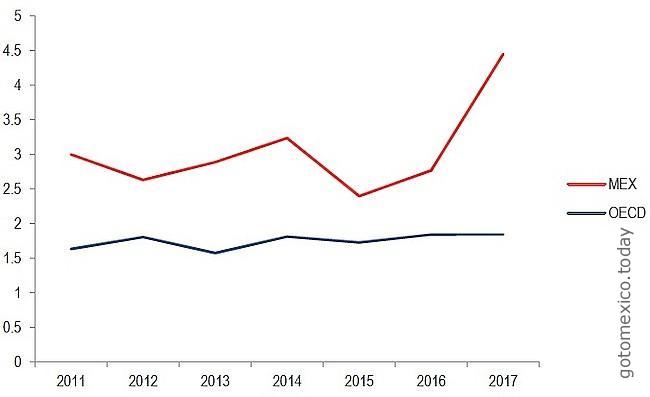

Следовательно, цены в продуктовом ритейле играют ключевую роль в экономике в целом со значительными последствиями для благосостояния потребителей. В связи с этим за последние несколько лет уровень продовольственной инфляции в Мексике вырос по сравнению со средним показателем в странах ОЭСР (Организация экономического сотрудничества и развития) — на 44% в период с 2011 по 2017 год.

Продовольственная инфляция (%)

Источник: ОЭСР (2018)

Как и многие другие страны, Мексика отмечает более высокие темпы продовольственной инфляции по сравнению с ростом цен в непродовольственном секторе, который с 2011 по 2017 год составил лишь 23%

Непродовольственная инфляция (%)

Источник: ОЭСР (2018)

Важно понимать, отражает ли цена продуктов просто колебания входных затрат, или есть какие-то другие факторы рынка, влияющие на цены на продукты питания. Другими словами, всегда ли розничные цены на продукты питания достоверно отражают изменения входных цен (вверх и вниз).

Структура рынка продуктового ритейла

Рынок продуктового ритейла состоит из разных категорий магазинов: гипермаркеты, крупные супермаркеты, небольшие супермаркеты, традиционные магазины, магазины у дома, аптеки, дискаунтеры, бары, киоски, специализированные магазины и др. Обычно отнесение к той или иной категории зависит не только от узкой специализации, если таковая есть, но и от размера магазина. Например, гипермаркеты — это крупные магазины, площадью более 170 000 квадратных футов, супермаркеты — 20 000 — 65 000 кв футов. В Мексике Национальный институт статистики и географии (INEGI, 2016) определил следующие категории: рынки, уличные рынки, мелкие торговцы, продуктовые магазины, специализированные магазины, супермаркеты, универмаги, магазины с членским доступом и магазины «у дома» с ограниченным ассортиментом.

Таблица ниже, разработанная Nielsen (2015), показывает доли общего объема розничной торговли по регионам мира.

Региональная доля торговых точек (%)

| Северная Америка | Европа | Латинская Америка | Африка / Ближний Восток | Азиатско-Тихоокеанский регион | |

| Крупные супермаркеты | 41 | 25 | 13 | 33 | 11 |

| Гипермаркеты | 32 | 24 | 11 | 1 | 18 |

| Традиционные | — | 8 | 34 | 42 | 38 |

| Магазины у дома | 20 | 6 | 1 | 4 | 7 |

| Малые супермаркеты | — | 17 | 18 | 5 | 12 |

| Аптеки | 7 | 4 | 9 | 6 | 5 |

| Дискаунтеры | 1 | 11 | — | — | — |

| Бары | — | — | 5 | 4 | 2 |

| Киоски | — | 1 | 6 | 1 | 1 |

| Специализированные магазины | — | 1 | — | — | — |

| Другие | — | 4 | 4 | 4 | 7 |

Источник: Nielsen (2015), «Будущее продуктового магазина: электронная коммерция, цифровые технологии и изменение предпочтений покупателей»

Согласно Nielsen, точки проведения покупок в развивающихся странах более фрагментированы по сравнению с развитыми рынками.

Доля точек торговли в покупках (%)

| Развитые страны | Развивающиеся страны | |

| Крупные супермаркеты | 35 | 13 |

| Гипермаркеты | 30 | 12 |

| Традиционные | 1 | 38 |

| Магазины у дома | 15 | 3 |

| Малые супермаркеты | 7 | 14 |

| Аптеки | 5 | 7 |

| Дискаунтеры | 5 | 2 |

| Бары | — | 2 |

| Киоски | — | 2 |

| Специализированные магазины | — | 1 |

| Другие | 1 | 6 |

Источник: Nielsen (2015), «Будущее продуктового магазина: электронная коммерция, цифровые технологии и изменение предпочтений покупателей»

В Мексике развитие сектора розничной торговли продуктами питания было связано с либерализацией торговли после подписания Североамериканского соглашения о свободной торговле (NAFTA). Страна испытала преимущества притока иностранных инвестиций, которые способствовали расширению розничного сектора. Это расширение коснулось не только крупных супермаркетов, но и магазинов небольших форматов.

По данным Министерства сельского хозяйства США (USDA, 2017), крупнейшими мексиканскими ритейлерами являются Wal-Mart и Organización Soriana. Бизнес Wal-Mart представлен Bodega Aurrerá (дискаунтер), Superama (супермаркеты среднего размера), Wal-Mart Supercenters (гипермаркеты) и Sam’s Club (складские клубы). Эти четыре бренда также предлагают услуги электронной коммерции и, в основном, ориентированы на потребителей со средним / высоким уровнем дохода. Сориана также управляет различными форматами, которые позволяют компании удовлетворить различные потребности потребителей: гипермаркеты (Hipermercado Soriana / MEGA), супермаркеты (Supermercado Soriana / Comercial Mexicana), дискаунтеры (Mercado Soriana and Soriana Express/Bodega Comercial Mexicana and Al Precio), круглосуточные магазины (Super City) и складские магазины (City Club). Что касается магазинов, у Wal-Mart их рассчитывается 2346, у Сорианы — 827, а третьего по величине игрока рынка Chedraui — 262.

Общий доход крупнейших розничных сетей Мексики (млн. MXN)

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Wal-Mart | 367731 | 378778 | 410249 | 433025 | 465886 |

| Soriana | 105028 | 101829 | 109380 | 149522 | 153637 |

| Chedraui | 66364 | 71374 | 78648 | 88529 | 94583 |

Источник: walmex.mx, organizacionsoriana.com, grupochedraui.com.mx

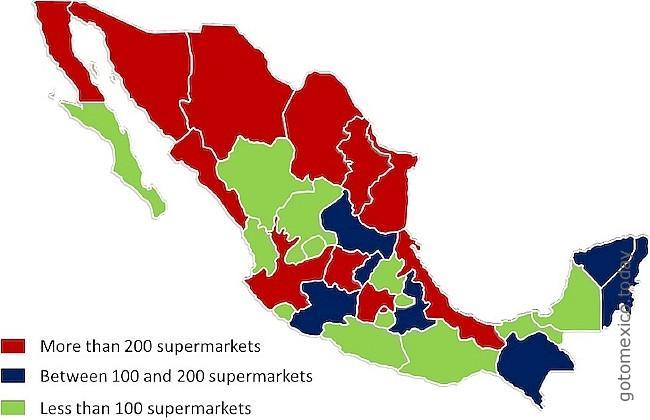

Национальная ассоциация розничной торговли продуктами питания и универмагов (ANTAD) в своих отчетах сообщает, что в Мексике 34 сети супермаркетов с 5 567 магазинами и 15 миллионов квадратных метров торговых площадей. В 2017 году общий доход розничной отрасли был оценен в сумму около 872 млрд. MXN с прогнозом роста на 8% в 2018 году. Ниже приведена карта, основанная на данных DENUE-INEGI, которая показывает количество супермаркетов по штатам Мексики.

Супермаркеты по штатам Мексики

Источник: Sale & Associates, Мексиканские супермаркеты и продуктовые магазины, Отраслевой отчет (июль 2018 г.)

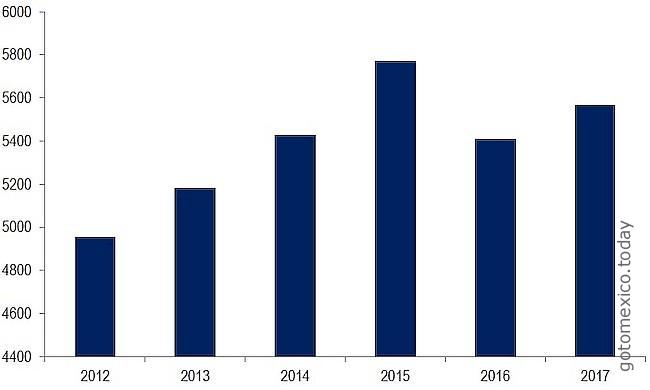

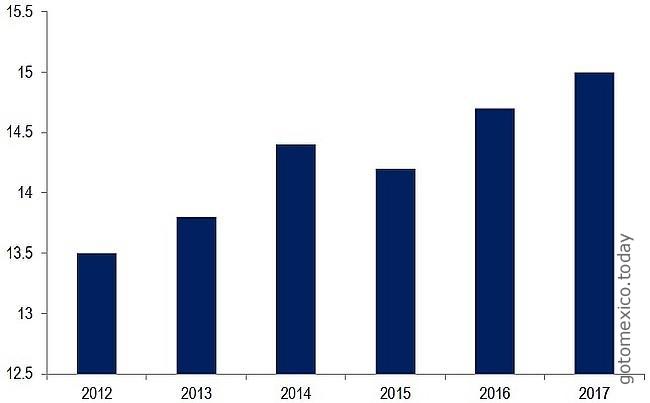

Данные о количестве магазинов и размерах торговых площадей в Мексике подтверждают тенденцию роста сектора. В период с 2012 по 2017 год оба показателя увеличились соответственно на более чем 12% и 11%.

Количество магазинов в Мексике

Источник: ANTAD

Размер торговых площадей в Мексике, млн кв м

Источник: ANTAD

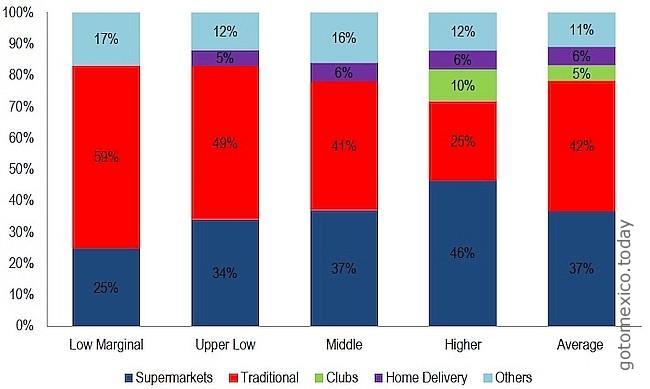

Расширение современной модели продуктовых магазинов обусловлено многими факторами. Супермаркет — самый популярный канал покупок продуктов питания для потребителей с высоким доходом, в то время как традиционные магазины являются наиболее посещаемыми слоями населения с низким доходом.

Доля расходов на продукты питания по классам доходов и категориям магазинов в Мексике (2013 г.)

Источник: ОЭСР, 2015

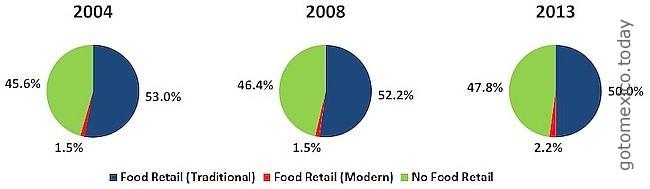

Единственную официальную информацию о неформальном секторе торговли в Мексике предоставляет Национальный институт статистики и географии (INEGI). На рисунках ниже показано, как традиционные каналы теряют свои доли в пользу современных, хотя в 2013 году доля именно традиционных магазинов в структуре продаж достигала 96%. Обновленные показатели по розничной торговле будут доступны в Экономической переписи INEGI в 2019 году.

Доли продаж по розничным каналам

Источник: COFECE (2015) на основе данных Delgado et al

В своем отчете о конкуренции в агропродовольственном секторе COFECE описал характеристики традиционных каналов сбыта в Мексике. Есть почти 950 000 традиционных магазинов, состоящих из небольших продуктовых магазинов, местных / уличных рынков и специализированных магазинов (например, пекарни, мясные магазины). Типичными потребителями являются домохозяйства с низким доходом, которые покупают продукты питания для потребления в тот же день, не используют какие-либо транспортные средства для перевозки и в основном платят наличными. Многие из традиционных магазинов являются семейным бизнесом, считаются «близкими к потребителям», с ограниченным использованием технологий и инвентаря, ассортимент основан на ежедневных потребностях. COFECE считает, что 30 000 таких магазинов каждый год закрываются. Учитывая преобладание традиционных каналов сбыта, это не удивительно, что только 20,8% от сумм, которые тратят домохозяйства на продукты питания, приходится на современные магазины.

Доли дохода домохозяйства, потраченные на продукты питания по каналам

| Магазины | 2010 | 2012 | 2014 |

| Традиционные | 82,3% | 80,8% | 79,2% |

| Современные | 17,7% | 19,2% | 20,8% |

Источник: COFECE (2015), по данным национального исследования INEGI о доходах и расходах домохозяйств

Концентрация в индустрии

Процесс консолидации в продуктовом ритейле — не просто тенденция в развитых экономиках. Как указывалось Reardon et al. (2003), развивающиеся рынки испытывают быстрое проникновение современных продуктовых розничных магазинов, копирующих процесс консолидации более зрелых рынков. Например, данные из Латинской Америки показывают высокий уровень концентрации. В Мексике три крупнейших розничных торговых сети сконцентрировали около 90% рынка современного продуктового ритейла в 2015 году.

Концентрация продуктового ритейла в Латинской Америке (2015)

| Мексика | Аргентина | Бразилия | Колумбия | Чили | Гондурас | Перу |

| Бренды | ||||||

| Wal-Mart | Carrefour | Casino (CBD) | Casino (Éxito) | Wal-Mart | Wal-Mart | Cencosud (Wong) |

| Soriana | Cencosud (Jumbo) | Carrefour | Cencosud (Jumbo) | Cencosud (Sta. Isabel) | La Colonia | Iberbank |

| Chedraui | Wal-Mart | Wal-Mart | Olímpica | Falabella (Tottus) | Price Smart | Falabella |

| Cencosud (Gbarbosa) | SMU (Unimarc) | |||||

| Доля рынка крупнейших брендов | ||||||

| >90% | >80% | >60% | >70% | >90% | >95% | >95% |

Источник: ОЭСР, 2015

Высокая концентрация на розничном уровне может привести к сценарию, где самые большие игроки рынка приобретают власть покупателя в коммерческих отношениях с поставщиками, искажая рыночное формирование цен. Тем не менее, важно отметить, что это не означает прямое влияние на благосостояние потребителей, поскольку более низкие цены предложения, полученные супермаркетами, не обязательно будут переданы потребителям через окончательные розничные цены. Основная проблема, связанная с высокой покупательской способностью ритейлеров, — это влияние, которое она может оказать на поставщиков, вынуждая их занижать цены ради продаж.

Потенциально, более низкие цены, полученные в результате большой покупательной власти супермаркетов, могут быть переданы ценам для конечных потребителей. Но есть немало примеров и того, что частичная монополизация рынка ритейлерами имела и обратный эффект.

В 2007 году Сориана уведомила местный антимонопольный орган (COFECE) о намерении купить Gigante. COFECE должен был провести исследование последствий такой концентрации. Анализ был сосредоточен на рынке продуктового ритейла с участием супермаркетов, гипермаркетов и «bodegas» (магазинов) площадью больше 1 000 кв м. Было исследовано возможное влияние на 68 географических рынков, на 24 из них Сорианы ранее не было, на 19 уровень концентрации не вызывал никаких тревог у антимонопольного органа, а в оставшихся 25, хотя уровень концентрации мог указывать на возможные антиконкурентные последствия, власти пришли к выводу, что это вряд ли произойдет. Кроме того, COFECE подчеркнул наличие нескольких конкурентов и относительно низкий барьер для входа. Власти не нашли проблем с конкуренцией на национальном уровне, которые могла бы вызвать концентрация. Слияние было одобрено.

Спустя годы, в 2015 году, Сориана уведомила COFECE о намерении купить другого конкурента, Controladora Comercial Mexicana (CCM). Анализ выявил 159 местных географических рынков, где присутствовали эти компании, и на 27 рынках обнаружилось, что сделка значительно сокращает уровень конкуренции. Согласно анализу COFECE, в этих 27 регионы в результате сделки по покупке одного конкурента другим розничные цены вырастут до 5,26%. Слияние было одобрено при условии, что Сориана не будет приобретать (или не закроет) торговые точки CCM на тех рынках, где существуют потенциальные конкурентные проблемы. По оценкам властей, такими условиями концентрации они сэкономили потребителям 343 млн MXN.

В марте 2017 г. COFECE частично отклонил слияние между Сорианой и Чедрауи, разрешив лишь часть сделки. Эта бизнес-операция была частично связана со слиянием Сорианы и CCM. Фактически, Сориана, чтобы выполнить обязательство, наложенное комиссией, хотела продать шесть магазинов Чедрауи с арендой имущества, принадлежащего Сориане. COFECE не принял эту схему отчуждения, поскольку это создало бы связь между двумя конкурирующими компаниями.

В заключение — еще одна недавняя попытка слияния между Сорианой и WalMart. WalMart стремился приобрести несколько магазинов самообслуживания Soriana, расположенных в штатах Кампече, Мехико, Гуанахуато, Герреро и Халиско. Эта операция также была частью стратегии Сорианы по соблюдению условий слияния с CCM. Покупка не была разрешена, так как поставила бы под угрозу конкуренцию на соответствующих рынках.

Правовое поле

Законодательство, регулирующее деятельность ритейлеров в Мексике, довольно обширно. Тонкими моментами являются законодательные акты, принятые на уровне штата или муниципалитета. Именно в них чаще всего содержатся положения, создающие антиконкурентные действия или затрудняющие выход на местный рынок новых участников.

Одним из основных документов, регулирующих деятельность ритейлеров в Мексике, является добровольное соглашение между ключевыми игроками продуктовой индустрии с целью поощрения надлежащей коммерческой практики. Сторонами, подписавшими Соглашение, являются: Конфедерация промышленных палат Мексиканских Соединенных Штатов (CONCAMIN), Национальная ассоциация магазинов самообслуживания и универмагов (ANTAD), Мексиканский совет индустрии потребительских товаров (CONMÉXICO), Национальный сельскохозяйственный совет (CNA), Федеральная потребительская прокуратура (PROFECO) и Мексиканский институт промышленной собственности (IMPI). Целью Соглашения являются определение лучших конкурентных коммерческих практик; разрешение споров; контроль выполнения контрактных обязательств; поощрение интеграции малых и средних предприятий.

Сам документ направлен на решение разногласий между ритейлерами и поставщиками. Он содержит Кодекс конкурентной коммерческой практики, механизмы соблюдения соглашения, процесс оценки любых спорных ситуаций и процедуры их разрешения. За невыполнение условий соглашения предусмотрены штрафы и другие санкции.

Этот правовой инструмент является добровольным, но становится обязательным, когда какой-либо ритейлер решает присоединиться к этому. В настоящее время все более-менее крупные мексиканские ритейлеры присоединились к Соглашению.

Существует множество других законов и нормативных актов, которые влияют на различные аспекты функционирования отрасли. Например, на местном уровне издаются положения, касающиеся ценообразование, часов работы и выдачи разрешений на открытие / строительство магазинов.

В Мексике ст. 28 Конституции и ст. 9 Федерального закона о конкуренции допускает установление максимальных цен «на товары и услуги, которые считаются необходимыми для национальной экономики или для базового потребления».

Регулирование часов работы магазинов, главным образом, с целью защиты небольших магазинов от конкуренции крупных сетей — еще один аспект, которым местные органы власти могут нарушать рыночные условия на региональном уровне. Определение часов работы торговых точек в Мексике всегда находится на местном уровне.

Поскольку создание новых торговых точек связано с местной экономикой и воздействием на окружающую среду, разрешения на строительство магазинов также всегда выдаются муниципальными советами.

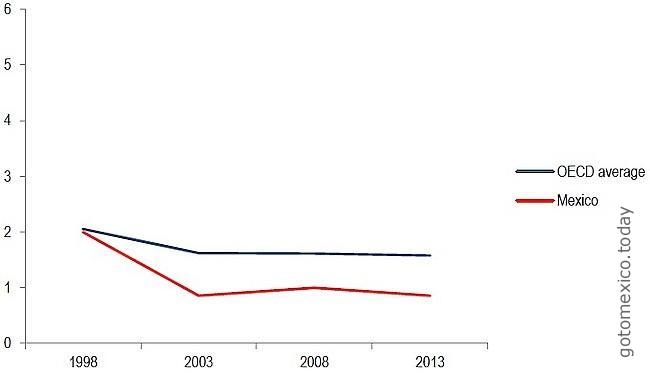

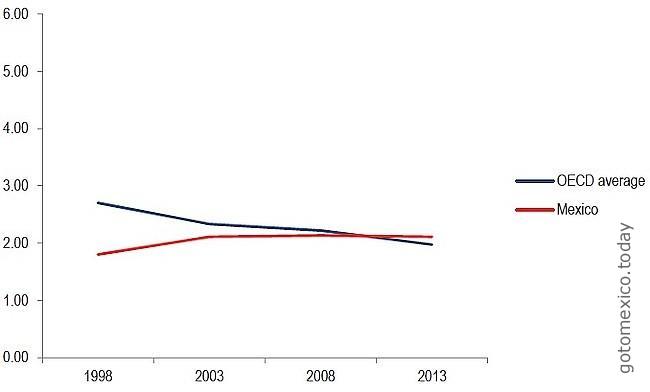

Для оценки уровня развития продуктового ритейла ОЭСР разработала соответствующие индикаторы, позволяющие оценить уровень зарегулированности отрасли по сравнению с другими странами, входящими в Организацию. Их несколько: общий индикатор розничной торговли, регистрация и лицензирование, специальное регулирование крупных торговых точек, защита существующих компаний, регулирование часов работы, контроль цен, акций и скидок.

Индикатор розничной торговли ОЭСР

Здесь и далее: индексная шкала от 0 до 6 — от минимального регулирования до наиболее ограничительного

Источник: ОЭСР

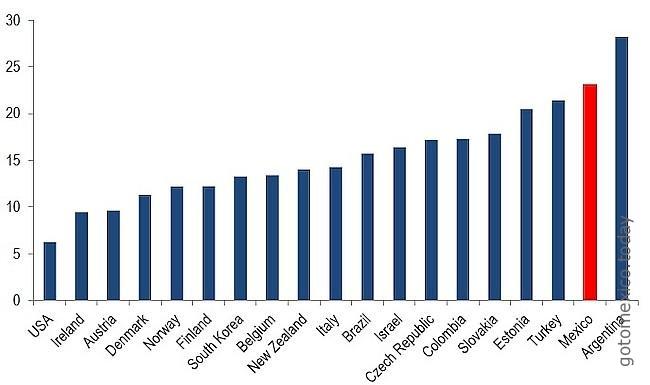

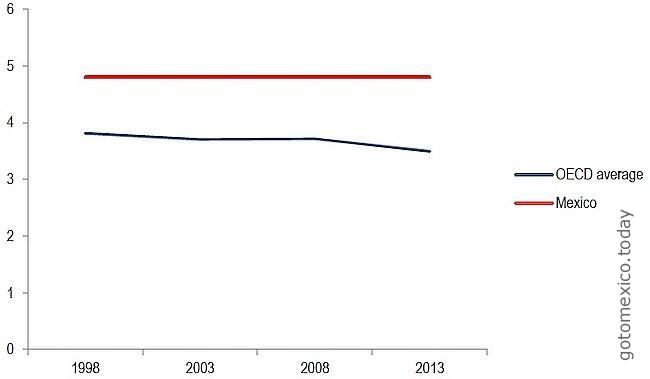

Например, с точки зрения выдачи лицензий и разрешений, необходимых для начала коммерческой деятельности, Мексика имеет одной из наиболее ограничительных законодательств.

Индикатор лицензий или разрешений, необходимых для ведения коммерческой деятельности

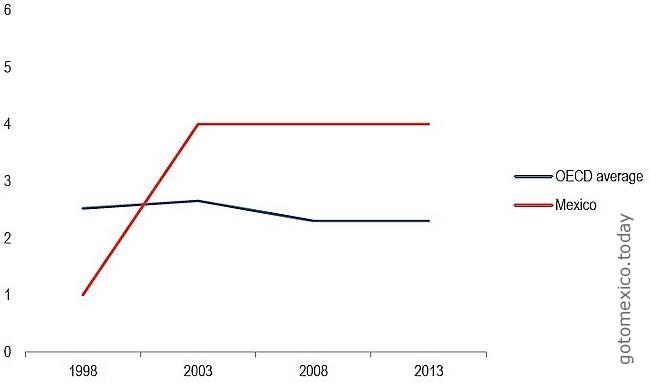

Мексиканское регулирование также является более строгими, чем в среднем по странам ОЭСР, по отношению к крупным ритейлерам. В то же время, законодательство Мексики менее жесткое в отношении регулирования рыночного розничного ценообразования, часов работы магазинов и продвижения товаров путем акций и скидок.

Индикатор специфического регулирования крупных компаний

Индикатор защиты существующих компаний

Индикатор контроля цен